-

时间: -

群脉SCRM

扫码关注 “群脉” 官微

中国奢侈品市场新机遇:数字化转型与消费者路径变革

2023年01月16日

群脉调研发现,国内奢侈品市场因疫情影响,部分奢侈品品牌也正在积极主动的寻找新的用户营销方法,挖掘新的客户流量和市场趋势,以适应数字化加速转型的营销新风口。

行业现状:

导致奢侈品牌产能、供应链受到不同程度的影响,许多商场和奢侈品门店关闭,生产基地停产转产,其中爱马仕关闭法国42家生产基地,古驰关闭意大利6家工厂和所有门店,奢侈品行业跌入寒冬。此外,全球旅游业、航空业受到限制,作为非生活必需品的奢侈品行业将面临怎样的挑战?

根据贝恩咨询公司最新调研报告显示,2020年全球个人奢侈品市场规模预计将缩减20%至35%,全年损失预计600至700亿欧元。为了减少损失,再高冷的奢侈品行业也需要积极主动的寻找新营销方法,挖掘新的客户和抓准市场趋势,以适应数字化加速转型的疫后“新世界”。

作为全球奢侈品市场最重要的增长引擎,各大品牌都将目光聚焦到中国市场和消费者身上。那么在疫情影响下,国内奢侈品零售市场究竟呈现出何种景象与趋势?在数字化世界,消费者路径和习惯又呈现出怎样的变化?各大品牌除了逆势涨价外,还可以寻找到哪些新门道?本次报告将从以下几个方面进行讨论:

在奢侈品行业大变局下,市场、用户、消费行为的发展现状与趋势

掘金万亿中国市场的奢侈品牌面临哪些营销层面挑战?

如何不断夯实数字化经营能力,适应中国本土化市场?

一、在奢侈品行业大变局下,市场、用户、消费行为的发展现状与趋势

有着两百多年历史的奢侈品行业,向来以“西方为主导”,主要聚集在美国和欧洲,但随着供应链和新零售的发展,2018年开始欧美地区占全球的销售额已经下降至50%以下,亚洲、中东、 拉丁美洲和非洲市场呈现出持续蓬勃的发展态势,奢侈品行业新的竞争格局正在形成,传统的奢侈品公司将面临诸多挑战。

全球奢侈品市场超过一半的增幅来自于中国

据麦肯锡数据调研显示,在2018年中国人在境内外的奢侈品消费额便达到7700亿元人民币,占到全球奢侈品消费总额的三分之一,就算在疫情的特殊时刻,中国消费市场也是率先出现回流,中国成为推动奢侈品行业持续增长的关键引擎。

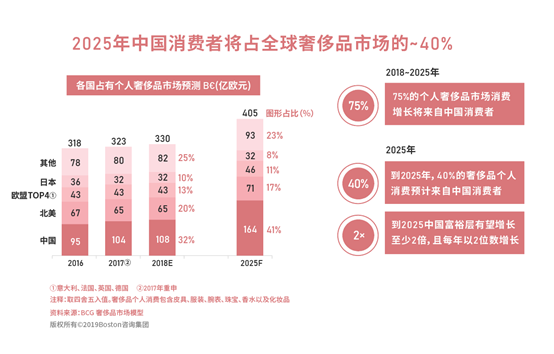

(1)反弹增长关键引擎:2025年中国消费者将占全球奢侈品市场的40%

无论是在中国经济增长放缓的新常态下,还是疫情期间奢侈品逆势涨价的不利环境下,都磨灭不了中国消费者的消费信心。

从3月中旬开始,随着线下门店的逐渐营业,爱马仕线下门店实现了双位数增长,LVMH旗下品牌在4月份势头更猛,有些品牌甚至超过了50%。可见中国市场在拉动全球奢侈品增长方面,起着不可忽视的关键作用。根据BCG与Fondazione Altagamma(意大利奢侈品协会)最新研究报告显示,在2018年到2025年,将有75%的个人奢侈品消费增长来自中国,并且到2025年中国消费者将占据全球奢侈品市场的40%。在不确定疫情何时完全结束的情况下,深度布局中国市场,抓住中国消费趋势,成为各大品牌的重中之重。

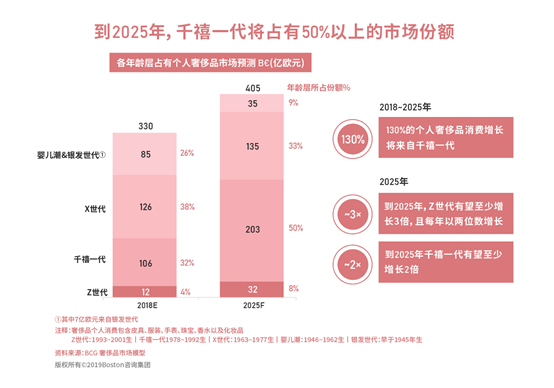

(2)年轻化不可阻挡:2025年千禧一代将占有50%以上的市场营销份额

奢侈品消费者越来越年轻。根据巨量引擎在今年4月份的数据调研显示,中国消费者在拥有第一件奢侈品的平均年龄在22.5岁,比欧洲年轻15岁,比美国小20岁。在奢侈消费金额上,这些年轻人们正在赶超父辈。

根据波士顿咨询2019报告显示,130%的个人奢侈品消费市场将来自千禧一代,到2025年,Z世代也将增长3倍。年轻群体正在成为消费主力,由于中国千禧一代独特的数字化行为,将推动奢侈品品牌与消费者关系发生质的变化,为抓住消费主力军,奢侈品企业必须重新思考数字化营销和战略布局。

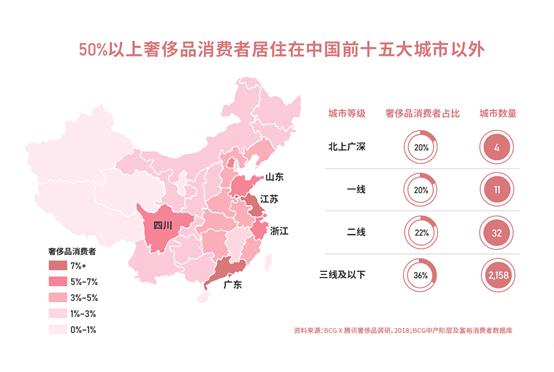

(3)整体市场下沉:三四线城市崛起,边缘将成为主流

奢侈品消费在中国表现出地域化趋势,这源于中国独特的城市等级划分、地域分散。高端奢侈品消费已逐步渗透至二线城市,二线以上城市消费者人数占比约七成,并且贡献了超过70%的零售额和营销资源。

但是近4成的消费者分布在三四线及以下城市 ,随着消费水平的提高和移动互联网的发展,下沉市场的消费者深受数字化影响,获取奢侈品信息的渠道越来越多,奢侈品牌急需完善低线城市布局,培养品牌认知度,逐渐圈住更多下沉消费者的营销视角。

读懂中国奢侈品消费中坚力量Y世代与Z世代,抓住新增长

2020年,第一批00后已经开始喊老了,还以为自己年轻的90后已经三十而立,不知不觉中,曾经的“少年”已成为中国消费市场的主力军,奢侈品牌也自然看到了新一代的消费力量,读懂年轻消费者,成为布局中国市场最重要的一环。

(1)赢得Y世代与Z世代的心,便赢得中国市场

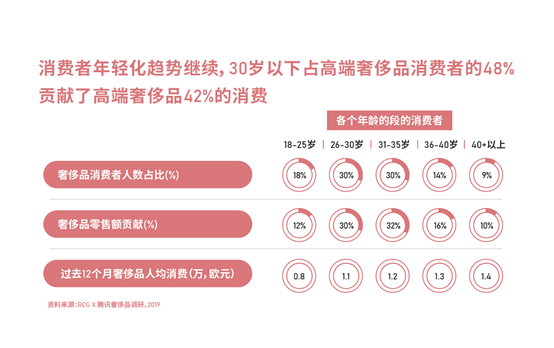

根据2019年BCG与腾讯广告中国奢侈品市场消费者数字行为的报告中显示,中国占据全球奢侈品市场1/3,其中30岁以下人群承揽了高端奢侈品42%的消费。这意味着,90后至00后的奢侈品消费力远比我们想象的更有潜力。

此外,根据麦肯锡2019奢侈品报告显示,80后占据了奢侈品买家总量近一半的数量,贡献了中国奢侈品总消费的56%。 可以说谁能赢得Y世代与Z世代的心,谁就能赢得中国市场,谁能够提前掌握年轻消费的新动向,谁就能在下一个十年完成消费KPI。

(2)80、90、00多面人群画像,多元奢侈偏好

奢侈品牌需要在用户一层进行更加深入的探索。麦肯锡报告显示,“奢侈品已经成为年轻一代的社交资本,是社交媒体上流通的‘货币’,奢侈品能够帮助他们提升在线上线下的身份和话语权。”不同年龄阶层、行业的消费群体钟情于奢侈品消费的心理是不同的,品牌需要根据不同消费心理对品牌进行价值延伸。

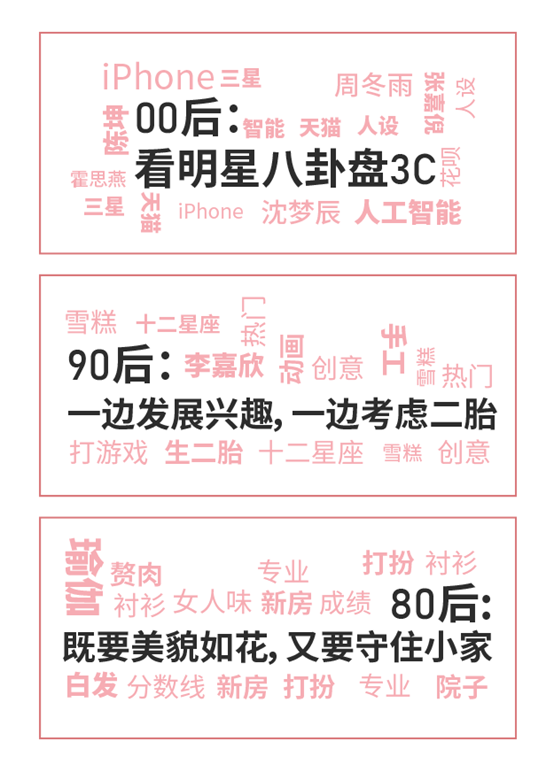

根据2020年7月虎嗅X Vouge Bussiness发布的《年轻人奢侈品消费分析观察》显示,80后、90后对奢侈品的第一特征是更注重品牌特征以及精湛工艺,00后的第一认知是价格昂贵,认为时尚流行是第三特征,因此,设计做的好的品牌会在年轻人心中有额外加分。

在奢侈品认知上各年龄阶层消费者趋同,但在消费偏好上,却大有不同。80后与90后类似,都最爱在包袋品类上花钱,包包在他们最常买的奢侈品中分别占比66.2%和49.5%,80后偏爱珠宝、手表,00后偏好消费的物品则是化妆品与鞋。

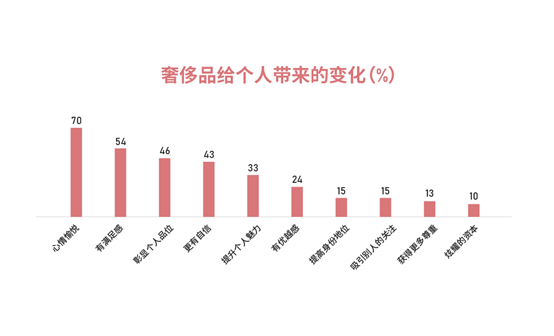

以往,我们认为购买奢侈品是为了提高身份认同和地位,但根据最新的调研,我们发现年轻人首要购买动机是“自己喜欢”,其次是对自己的奖励和犒劳。

(3)了解奢侈品人群的内容偏好,内容营销无障碍

虽然中国奢侈品主要的消费人群,都生活在互联网的影响当中,每天都接触到海量的消息,但不同的年龄段,对于内容表现出独有偏好,根据今日头条的内容指数显示,80后到00后,都有自己独有的兴趣词。品牌需抓住消费者的关注点,才能巧妙的与产品相结合,传递品牌价值,吸引目标受众。

融媒体时代,线上线下全触点与奢侈品“碰撞”

奢侈品行业一向以端着的姿态做营销,在大多数品牌都想与消费者走的更近的时候,却始终优雅的保持着距离感。

这在移动互联不发达的时期,保持高贵、高冷,不断设置消费壁垒依然是有效的营销策略,但目前的中国处于融媒体与数字化时代,影响中国奢侈品消费者购买决策的核心渠道正向着高度数字化方向转变,数据驱动、社交媒体以及全渠道成为奢侈品行业营销增长的重点。

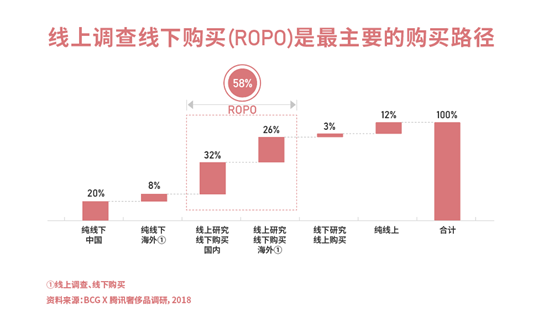

(1)ROPO是奢侈品主要购买路径,但社交购物已然快速崛起

根据BCG X 腾讯奢侈品调研显示,近58%的消费者会选择线上研究线下购买(ROPO)。中国奢侈品消费者在购物前,会通过社交媒体、电商平台、内容资讯等渠道全方位了解产品信息,全平台进行比对,再选择到线下门店进行购买。背后的原因一是为了体验独一无二的服务,二是为了正品保障,可见门店的数字化升级的重要性。

2017年奢侈品行业进入数字化1.0时代,客流逐渐从线下转移到线上,但大多数品牌还是聚焦在线下,今年疫情期间,线下客流受到限制,促使奢侈品牌对中国市场作出特定的线上布局,Chanel、Dior、Burberry等品牌先后入驻电商、抖音、小红书等社交平台,上线小程序商城、开通公众号,通过微信生态的社交购物,也已经缓慢崛起,成为新的销售渠道。

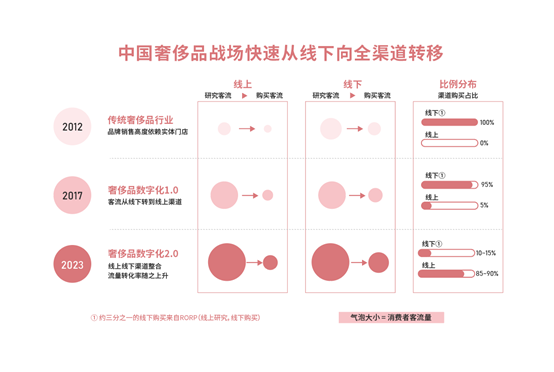

(2)线下向全渠道转移,并逐渐以线上为主

此次疫情让我们深刻体会到商业世界是多米诺骨牌,相互关联又彼此支撑,若仅仅只依靠线下门店,销售额将停止不前。线上和线下从来不是割裂的两个部分,应该在以消费者为中心的前提下,实现线上线下融合。

根据腾讯奢侈品调研数据显示,奢侈品行业从2017年线上的5%,将在2023年达到85-90%,线上将成为影响消费者购买的主要渠道。在这一趋势下,奢侈品牌需要转换思维,以新品创新、新消费场景创新等尝试,满足不断变化的消费需求,获取新客增长。就如今年疫情期间,Givenchy在小红书直播后,平台品牌企业号粉丝量相较之前增长5.5倍。

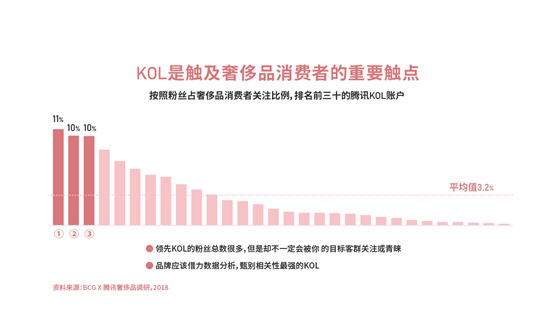

(3)细分领域KOL直播带货,影响奢侈品消费者购买决策

现如今的中国奢侈品市场,线下门店的导购已不能引导消费者购买了,能影响消费者购买决策是那些不同细分领域的KOL。消费者在小红书、抖音、B站等内容社交平台,关注自己喜欢的KOL,KOL的内容输出,将很大程度上影响用户对该品牌某一产品的第一印象, KOL可以是明星、白领,也可能是某个乳臭未干的学生,太多的人为因素去决定一个品牌的销售状况。如何甄别相关性最强的KOL,成为品牌需要慎重思考的问题。

即使没有发生疫情,随着中国移动互联网的迅猛发展和Z世代消费的崛起,奢侈品行业无论在用户需求,还是商业模式和营销方式上都面临新的变革。只是疫情的爆发,加速了变革的步伐。奢侈品牌想要占据更多的份额,还是得用本土化的视角看中国用户营销市场,搭上数字化转型的快车,找到属于自己的数字营销模式,在中国奢侈品市场营销的游戏里赢得一席之地。

时间: -